Ερμηνεία του όρου (μη κερδοσκοπικό Σωματείο)

Τα νομικά πρόσωπα διακρίνονται, ανάλογα με τη φύση τους, σε δύο κατηγορίες: τα νομικά πρόσωπα δημοσίου δικαίου και αυτά του ιδιωτικού δικαίου.

Η κυριότερη μορφή νομικών προσώπων ιδιωτικού δικαίου είναι οι εταιρείες. Εντούτοις, υπάρχουν δύο ακόμη είδη νομικών προσώπων ιδιωτικού δικαίου, τα ιδρύματα και τα σωματεία, η σύσταση των οποίων τείνει στην επίτευξη ή προαγωγή μη κερδοσκοπικού σκοπού.

Ειδικότερα, σύμφωνα με τη διάταξη του άρθρου 78 ΑΚ, σωματείο είναι η ένωση είκοσι (20) τουλάχιστον προσώπων που επιδιώκει μη κερδοσκοπικό σκοπό και η οποία αποκτά νομική προσωπικότητα με την εγγραφή της σε ειδικό δημόσιο βιβλίο (το βιβλίο σωματείων) που τηρείται στο Μονομελές Πρωτοδικείο της έδρας του. Για την εγγραφή του σωματείου στο βιβλίο αυτό υποβάλλεται σχετική αίτηση ενώπιον του ανωτέρω δικαστήριο, η οποία και συζητείται κατά την εκούσια δικαιοδοσία.

Η εγγραφή στο βιβλίο σωματείων περιλαμβάνει το όνομα και την έδρα του σωματείου, τη χρονολογία του καταστατικού, τα μέλη της διοίκησης του καθώς και τους όρους που την περιορίζουν.

2. Βιβλία που τηρούν τα Σωματεία

Το σωματείο τηρεί τα ακόλουθα βιβλία:

α) Βιβλίο μητρώου μελών

β) Βιβλίο πρακτικών συνεδριάσεων Γενικών Συνελεύσεων των μελών

γ) Βιβλίο πρακτικών συνεδριάσεων Δ.Σ.

δ) Βιβλίο ταμείου

ε) Βιβλίο περιουσίας

στ) Κάθε άλλο βιβλίο που κρίνεται από το Δ.Σ. χρήσιμο και απαραίτητο σύμφωνα και με την κείμενη νομοθεσία.

Στα παραπάνω βιβλία αρκεί η αρίθμηση και η εσωτερική θεώρηση των βιβλίων από το ΔΣ. Αντίθετα θεωρούνται με την σφραγίδα της περιφέρειας διπλότυπες αποδείξεις είσπραξης .

3. Φορολογική υπόσταση των Σωματείων

Τα Σωματεία είναι υποχρεωμένα πέραν από την νομική υπόσταση που περιγράψαμε παραπάνω , για να μπορέσουν να λειτουργήσουν να αποκτήσουν και φορολογική υπόσταση.

Η φορολογική υπόσταση αποκτάται από το Σωματείο με την απόδοση σε αυτό , Αριθμού Φορολογικού Μητρώου (ΑΦΜ) .

Η Διαδικασία απόκτησης του ΑΦΜ είναι απλή και απαιτούνται τα παρακάτω δικαιολογητικά :

· Αντίγραφο του Καταστατικού του Σωματείου , θεωρημένο από Μονομελές Πρωτοδικείο της έδρας του.

· Αντίγραφο του Μισθωτηρίου Συμβολαίου της έδρας του Σωματείου , θεωρημένο από τη Δ.Ο.Υ. του εκμισθωτή ή Δωρεάν Παραχωρητήριο της έδρας και έγγραφα που θα αποδεικνύουν τη κυριότητα του χώρου στον ιδιοκτήτη που τον παραχωρεί.

· Το Έντυπο του Υπουργείου Οικονομικών Μ3 συμπληρωμένο , που αφορά στα στοιχεία του Σωματείου (Στοιχεία καταστατικού , η έδρα , ο ΚΑΔ κλπ.)

· Το Έντυπο του Υπουργείου Οικονομικών Μ7 συμπληρωμένο , που αφορά στα στοιχεία του Νομίμου εκπροσώπου του Σωματείου (Πρόεδρου)

· Φωτοτυπία της Αστυνομικής Ταυτότητας του Νομίμου εκπροσώπου του Σωματείου (Πρόεδρου) , που αναγράφεται στο έντυπο Μ7

· Αυτοπρόσωπη παρουσία του Νομίμου εκπροσώπου του Σωματείου (Πρόεδρου) ή επίσημα εξουσιοδοτημένου εκπροσώπου του.

Απαραίτητη παρατήρηση : Σε περίπτωση που το αρχικό Καταστατικό του Σωματείου δεν αναφέρει το όνομα και τα στοιχεία του Νομίμου εκπροσώπου του Σωματείου (Πρόεδρου) , θα απαιτηθεί σχετικό έγγραφο της Περιφέρειας που θα πιστοποιεί τα στοιχεία αυτά.

Η κατάθεση των δικαιολογητικών γίνεται στο Τμήμα Μητρώου της Δ.Ο.Υ της έδρας του Σωματείου.

Επισήμανση

Σε περίπτωση οποιασδήποτε αλλαγής στα στοιχεία που κατατίθενται με τη παραπάνω αρχική διαδικασία στο Τμήμα Μητρώου της Δ.Ο.Υ της έδρας του Σωματείου , όπως πχ. η αλλαγή του προσώπου του/της Προέδρου , θα πρέπει να δηλώνεται εντός 30 ημερών στο Τμήμα Μητρώου με τη κατάθεση των σχετικών δικαιολογητικών (απόφαση της Περιφέρειας) και με τη συμπλήρωση του σχετικού εντύπου του Υπουργείου Οικονομικών.

Τι είναι ο Κ.Α.Δ ;

Ο Κωδικός Άσκησης Δραστηριότητας (ΚΑΔ) , είναι ένας αριθμός που αντιστοιχεί στη επαγγελματική ή άλλη δραστηριότητα κάθε φυσικού ή νομικού προσώπου.

Στη περίπτωση των Σωματείων ο αριθμός αυτός είναι ο :

ΚΑΔ 94.99.16.01 Υπηρεσίες πολιτιστικών συλλόγων και σωματείων

4. Φορολογικές υποχρεώσεις των Σωματείων

4.1 Ως προς την Φορολογία Εισοδήματος

O χαρακτηρισμός ενός νομικού προσώπου ως μη κερδοσκοπικού, ανεξάρτητα από το χαρακτηρισμό που του έχουν δώσει οι ιδρυτές του και προκύπτει από το καταστατικό, κρίνεται σε κάθε περίπτωση από τον αρμόδιο προϊστάμενο ΔOY, γιατί εξαρτάται από τα πραγματικά περιστατικά. Ένα νομικό πρόσωπο μη κερδοσκοπικού χαρακτήρα πρέπει να χρησιμοποιεί το όποιο οικονομικό πλεόνασμα για την εξυπηρέτηση του σκοπού του, δεν επιτρέπεται να πραγματοποιεί διανομή κερδών.

Eπιβάλλεται να λειτουργεί με αρχές εξυπηρέτησης του κοινωφελούς σκοπού για τον οποίο έχει ιδρυθεί, η ωφέλεια από τη δραστηριότητά του δεν αφορά αποκλειστικά τα μέλη, αλλά μεγαλύτερες ομάδες και σε καμία περίπτωση δεν ταυτίζεται με την επιχείρηση.

Tο N.Σ.K. με αριθμ. 383/1973 γνωμοδότησή του, ερμηνεύοντας τις αντίστοιχες διατάξεις του άρθρου 99 § 1ε' του ν. 2238/94 γνωμοδότησε ότι τα εισοδήματα των νομικών προσώπων μη κερδοσκοπικού χαρακτήρα που προκύπτουν από δραστηριότητα, η οποία δεν συνιστά άσκηση της μη κερδοσκοπικής αποστολής αυτών, δεν απαλλάσσονται του φόρου εισοδήματος έστω κι αν διατίθενται προς εκπλήρωση του σκοπού τους, αφού ο νόμος θέτει ως προϋπόθεση ότι τα εισοδήματα πρέπει να πραγματοποιούνται κατά την επιδίωξη της εκπλήρωσης του σκοπού αυτών και όχι απλώς ότι διατίθενται προς εκπλήρωση του σκοπού αυτών.

Kατά συνέπεια, τα εισοδήματα που αποκτούν νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα από την άσκηση εμπορικής εκμετάλλευσης, δεν απαλλάσσονται του φόρου εισοδήματος, εφόσον τα εισοδήματα αυτά δεν πραγματοποιήθηκαν κατά την άσκηση της μη κερδοσκοπικής δραστηριότητάς των.

Σύλλογος που εκδίδει εφημερίδα, στην οποία καταχωρεί διαφημίσεις. Tο τμήμα των διαφημίσεων υπάγεται σε ΦΠA και ως εκ τούτου ο Σύλλογος υποχρεούται να τηρήσει βιβλίο εσόδων-εξόδων (αθεώρητο κατά τον ΚΦΑΣ), όπου θα παρακολουθεί μόνο τα έσοδα που προέρχονται από τις διαφημίσεις και τα έξοδα με ΦΠA που αναλογούν σ' αυτές.

Σημειώνεται ότι η Διοίκηση (Δ/νση ΦΠA) δέχεται ότι στην περίπτωση που τα έσοδα που εκφεύγουν του σκοπού των Nομικών Προσώπων μη κερδοσκοπικού χαρακτήρα είναι ασήμαντα δηλαδή δεν ξεπερνούν το όριο των ακαθάριστων εσόδων για την τήρηση βιβλίων τότε απαλλάσσονται από το ΦΠA. (5000,00 και 10.000,00 ευρώ για υπηρεσίες και πώληση αγαθών αντίστοιχα)

Yπαγωγή σε φορολογία εισοδήματος: Tα Nομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα, σύμφωνα με τις ισχύουσες μετά την εφαρμογή του N. 3052/02 διατάξεις του άρθρου 2 § 3 από 1-1-2003, έχουν υποχρέωση να τηρούν βιβλία για τα εισοδήματά τους που υπόκεινται στη φορολογία εισοδήματος και προέρχονται από πράξεις παράδοσης αγαθών ή παροχής υπηρεσιών. Δηλαδή δεν έχουν υποχρέωση να τηρήσουν βιβλία για ενοίκια.

Ως προς τη φορολογία εισοδήματος διευκρινίζουμε επίσης ότι τα έσοδα των ευκαιριακών εκδηλώσεων που γίνονται στα πλαίσια του σκοπού των σωματείων συλλόγων, εκκλησιών και λοιπών προσώπων μη κερδοσκοπικού χαρακτήρα για την οικονομική τους ενίσχυση και τη δημιουργία ή καλλιέργεια δεσμών μεταξύ των μελών τους δεν θεωρούνται ως άσκηση εμπορικής επιχείρησης ή κερδοσκοπικής εκμετάλλευσης, δηλαδή δεν αποτελούν αντικείμενο της φορολογίας, αλλά θεωρούνται ως έσοδα που πραγματοποιούνται κατά την επιδίωξη της εκπλήρωσης του σκοπού τους και δεν φορολογούνται όπως ορίζεται στην περ. ε' της παρ. 1 του άρθρου 99 του N. 2238/94 (KΦE).

Aπό την γραμματική διατύπωση των διατάξεων αυτών προκύπτει ότι, τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα, υπόκεινται σε φορολογία εισοδήματος για τα εισοδήματα που αποκτούν από την εκμίσθωση οικοδομών ή γαιών.

Aντίθετα, απαλλάσσονται της φορολογίας για το τεκμαρτό εισόδημα που προκύπτει από την ιδιοχρησιμοποίηση των ακινήτων τους, καθώς και το τεκμαρτό εισόδημα που προκύπτει από τη δωρεάν παραχώρηση ακινήτων.

Τα σωματεία υποχρεούνται στη υποβολή Δήλωσης Φορολογίας εισοδήματος για κάθε έτος και για το χρονικό διάστημα από 01/01 έως 31/12. Στη δήλωση αποτυπώνονται τα Έσοδα και τα Έξοδα του Σωματείου κατά το 12μηνο προηγούμενο διαχειριστικό έτος .Η δήλωση το 2013 και μετά υποβάλλεται υποχρεωτικά ηλεκτρονικά με το ειδικό έντυπο Φ-01.012 , μέχρι την 10η Μαρτίου *.

4.2 Ως προς τον Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ)

Tα N.Π. μη κερδοσκοπικού χαρακτήρα, εκτός από το Δημόσιο, τηρούν βιβλία (αθεώρητα βάσει του νέου ΚΦΑΣ) μόνο για τις πράξεις παράδοσης αγαθών ή παροχής υπηρεσιών που υπάγονται σε ΦΠA ή (από 1-1-2003) σε φόρο εισοδήματος. Για το τμήμα αυτό θεωρούνται επιτηδευματίες και έχουν όλες τις υποχρεώσεις του KBΣ.

Όταν δεν έχουν δραστηριότητα υπαγόμενη σε ΦΠA υποχρεούνται (και το Δημόσιο) να εκδίδουν τα στοιχεία που ρητά ορίζονται στις επιμέρους διατάξεις του KΦΑΣ, π.χ. όταν πωλούν αγαθά είτε εμπορεύσιμα, είτε πάγια και όταν παρέχουν υπηρεσίες, υποχρεούνται να εκδώσουν τιμολόγιο γιατί στο άρθρο 12 § 4 ορίζεται ρητά, ότι και τα πρόσωπα της παρ. 3 του άρθρου 2 του KΦΑΣ εκδίδουν τιμολόγιο.

Συμπερασματικά λοιπόν τα Σωματεία , ΔΕΝ υποχρεούνται στη τήρηση βιβλίων του ΚΒΣ , όπως πχ. Βιβλίο Εσόδων-Εξόδων (εκτός των περιπτώσεων που αναφέρθηκαν παραπάνω) , αλλά έχουν κάποιες υποχρεώσεις που απορρέουν από τον Κώδικα Βιβλίων & Στοιχείων.

1) Έκδοση αποδείξεων που προβλέπονται από τον κανονισμό λειτουργίας τους. (Αθεώρητες)

2) Αποδείξεις δαπανών (άρθρο 15 § 1). (Αθεώρητες)

3) Τιμολόγιο κυρίως για χορηγίες και επιχορηγήσεις(Αθεώρητο)

4) Δελτίο Αποστολής (θεωρημένο) για τυχόν μετακινήσεις παγίων στοιχείων του Σωματείου ή επιστροφές αγαθών που έχει προμηθευθεί το Σωματείο.

Παράλληλα τα Σωματεία έχει την υποχρέωση υποβολής Συγκεντρωτικών καταστάσεων της παραγράφου 1 του άρθρου 20 του π.δ. 186/1992 (Κ.Β.Σ.).

Στις συγκεντρωτικές καταστάσεις αποτυπώνονται όλα τα παραστατικά που έχουμε λάβει και έχουμε εκδώσει άνω των 300 € (άνευ ΦΠΑ) , σε άλλους φορείς που έχουν την ίδια υποχρέωση .

Η υποβολή των Συγκεντρωτικών καταστάσεων γίνεται μόνο ηλεκτρονικά εντός του Ιουνίου κάθε έτους και αφορούν τις συναλλαγές του προηγούμενου διαχειριστικού έτους (ακολουθεί κείμενο νόμου).

ΝΕΟΣ ΚΦΑΣ :Το Δημόσιο, το ημεδαπό ή αλλοδαπό νομικό πρόσωπο ή επιτροπή ή ένωση προσώπων μη κερδοσκοπικού χαρακτήρα, το αλλοδαπό νομικό πρόσωπο που δεν έχει εγκατάσταση στην Ελλάδα και αποκτά κυριότητα ή άλλο εμπράγματο δικαίωμα επί ακινήτου στην ημεδαπή, οι ξένες αποστολές και οι διεθνείς οργανισμοί υποχρεούνται μόνο στη λήψη, έκδοση, υποβολή και διαφύλαξη των στοιχείων που ορίζονται ρητά από τον ΚΦΑΣ. Τα πρόσωπα αυτά, εκτός από το Δημόσιο, όταν ενεργούν πράξεις παράδοσης αγαθών ή παροχής υπηρεσιών που υπάγονται στο φόρο προστιθέμενης αξίας (Φ.Π.Α.) ή στο φόρο εισοδήματος θεωρούνται υπόχρεοι απεικόνισης συναλλαγών μόνο για τις δραστηριότητες αυτές και έχουν τις υποχρεώσεις των άρθρων 1 έως 10. Κατά τα λοιπά ισχύουν οι παρακάτω διατάξεις του ΚΒΣ

Κωδ.Νομ. 186/1992 – Αρθρο 2

3. Το Δημόσιο και κάθε άλλο νομικό πρόσωπο μη επιτηδευματίας, οι επιτροπές και οι ενώσεις προσώπων μη κερδοσκοπικού χαρακτήρα , οι ξένες αποστολές και οι διεθνείς οργανισμοί, υποχρεούνται μόνο στην έκδοση, υποβολή και διαφύλαξη των στοιχείων που ορίζονται ρητά από τον Κώδικα αυτό. Τα πρόσωπα αυτά, εκτός από το Δημόσιο, όταν ενεργούν πράξεις παράδοσης αγαθών ή παροχής υπηρεσιών που υπάγονται στο φόρο προστιθέμενης αξίας (Φ.Π.Α.) ή στο φόρο εισοδήματος θεωρούνται επιτηδευματίες μόνο για τις δραστηριότητες αυτές και έχουν τις υποχρεώσεις της παραγράφου 1 του άρθρου αυτού.

Κωδ.Νομ. 186/1992 – Αρθρο 20

1. Μέχρι την τριακοστή (30ή) Σεπτεμβρίου κάθε χρόνου υποβάλλονται στην αρμόδια Δ.Ο.Υ. τριπλότυπες καταστάσεις, για μηχανογραφική επεξεργασία και διασταύρωση πληροφοριών, με συναλλαγές και δεδομένα του προηγούμενου ημερολογιακού έτους ως εξής:

α. Ο επιτηδευματίας και τα πρόσωπα των παραγράφων 3 και 4 του άρθρου 2 του Κώδικα αυτού με τις συναλλαγές που πραγματοποίησαν για την επαγγελματική τους εξυπηρέτηση ή την εκπλήρωση του σκοπού τους, από αγορές αγαθών και λήψη υπηρεσιών, από χονδρικές πωλήσεις αγαθών και παροχή υπηρεσιών και από καταβολή ή είσπραξη αμοιβών, αποζημιώσεων, οικονομικών ενισχύσεων και άλλων δικαιωμάτων.

4.3 Ως προς τον Φόρο Προστιθέμενης Αξίας (ΦΠΑ) λίγο προσοχή εδώ

Tα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα απαλλάσσονται από το ΦΠA για έσοδα που πραγματοποιούν από ευκαιριακού χαρακτήρα εκδηλώσεις, όταν τις οργανώνουν για την οικονομική τους ενίσχυση, εφόσον οι εκδηλώσεις αυτές δεν ξεπερνούν τις δύο (2) το έτος.

Άρα όταν έχουν την πιο πάνω απαλλαγή, δεν υποχρεούνται σε τήρηση Bιβλίων και έκδοση στοιχείων για τις απαλλασσόμενες του ΦΠA εκδηλώσεις.

Mε τις διατάξεις της περίπτ. ιη' της παραγρ. 1 του άρθρου 22, ορίζεται ότι, απαλλάσσεται από το φόρο η παροχή υπηρεσιών πολιτιστικής ή μορφωτικής φύσης και η στενά συνδεόμενη με αυτές παράδοση αγαθών από νομικά πρόσωπα ή άλλους οργανισμούς ή ιδρύματα, μη κερδοσκοπικού χαρακτήρα, τα οποία λειτουργούν νόμιμα και έχουν σκοπούς πολιτιστικούς ή μορφωτικούς.

Στις υπηρεσίες αυτές περιλαμβάνονται μεταξύ άλλων και η οργάνωση καλλιτεχνικών εκδηλώσεων.

Eπίσης με την ιη' περίπτωση της παραγρ. 1 του άρθρου 22 του N. 2859/2000, διευκρινίζεται ότι, απαλλάσσονται από το ΦΠA τα έσοδα από ευκαιριακού χαρακτήρα εκδηλώσεις, που οργανώνουν τα πρόσωπα των περιπτώσεων δ', θ', ιβ', ιδ', ιε' και ιστ' της παραγράφου αυτής για την οικονομική τους ενίσχυση, εφόσον οι εκδηλώσεις αυτές δεν ξεπερνούν τις δύο (2) κατ' ανώτατο όριο ανά έτος, όπως ορίζει και η AYO 1030141/1349/393 ΠOΛ. 1071/8.3.95.

Για να μην τηρήσει βιβλία και στοιχεία, κατά τον KBΣ, ένα μη κερδοσκοπικού χαρακτήρα πρόσωπο, σύμφωνα με τις διατάξεις της παρ. 3 του άρθρου 2 του KBΣ, πρέπει να μην ενεργεί πράξεις παράδοσης αγαθών ή παροχής υπηρεσιών που να υπάγονται σε ΦΠA ή στο φόρο εισοδήματος (η πρόβλεψη για το φόρο εισοδήματος ισχύει από 1-1-2003).

Γενικά λοιπόν τα έσοδα των Σωματείων ΔΕΝ υπόκεινται στον ΦΠΑ , με το δεδομένο ότι δεν είναι αποτέλεσμα πράξεων που προέρχονται από εμπορική δραστηριότητα ή παροχή υπηρεσιών και οι πράξεις που διενεργεί το Σωματείο εντάσσονται στους σκοπούς του. Με προϋποθέσεις κάποιες εκδηλώσεις-πράξεις μπορούν να έχουν απαλλαγή από τον ΦΠΑ , με απόφαση του Προϊσταμένου της Δ.Ο.Υ. Άρα με ιδιαίτερη προσοχή προγραμματίζονται όλες οι δράσεις του Σωματείου που αφορούν στα έσοδα του και πριν τη πραγματοποίηση τους , θα ήταν καλό να ζητείται η συμβουλή Φοροτεχνικού.

Σε περίπτωση δε , που η πραγματοποίηση μια δράσης εντάσσεται σε πράξεις που υπόκεινται στο ΦΠΑ , τότε θα πρέπει να γίνουν όλες οι ενέργειες ώστε αυτό να κοινοποιηθεί στη Δ.Ο.Υ και να αποδοθεί εμπρόθεσμα ο Φόρος που οφείλεται , διότι η μη απόδοση , η απόκρυψη ή η ανακριβής απόδοση ΦΠΑ επισείει (πέραν των υψηλών χρηματικών προστίμων) και Ποινικές ευθύνες για τους εκπροσώπους του Νομικού προσώπου ανεξάρτητα της μορφής του.

4.4 Λοιπές υποχρεώσεις των Σωματείων

Απασχόληση Ελεύθερου Επαγγελματία (με παρακ/ση φόρου) (Αρ. 58 παρ. 1 Ν. 2238/1994) Υποβολήετήσιας Οριστικής Δήλωσης Παρακρατούμενων Φόρων Εμπόρων και Ελευθέρων Επαγγελματιών , για τις Αμοιβές που καταβλήθηκαν σε Ελεύθερους Επαγγελματίες (πχ. Δικηγόρους ,Λογιστές κά) τη διάρκεια του προηγούμενου διαχειριστικού έτους(01/01-31/12) και παρακρατήθηκε και αποδόθηκε από το Σωματείο ο αναλογούν φόρος στη Δ.Ο.Υ. (υποχρεωτικά σε ποσά άνω των 300,00 ευρώ ανά παραστατικό)

Σε περίπτωση δε , που λαμβάνει(απασχολεί) το Σωματείο υπηρεσίες από Ελεύθερο Επαγγελματία , υποχρεούται να καταθέτει τον παρακρατηθέντα φόρο στην Δ.Ο.Υ ανά μήνα.Η Οριστική Δήλωση Παρακρατούμενων Φόρων Εμπόρων και Ελευθέρων Επαγγελματιών κατατίθεται ηλεκτρονικά μέχρι τις 30 Απριλίου του επομένου έτους της απασχόλησης του/της Ελευθέρου Επαγγελματία.

5. Λογιστική παρακολούθηση των Σωματείων

Με το δεδομένο ότι δεν προκύπτει φορολογική υποχρέωση των Σωματείων στη τήρηση επίσημων θεωρημένων Βιβλίων και πέραν της υποχρέωσης τήρησης των Βιβλίων που ορίζει η νομοθεσία για τα μη κερδοσκοπικά Σωματεία (που αναφέρονται στο Άρθρο 2 του παρόντος) , θεωρούμε ότι είναι απόλυτα απαραίτητο για λόγους τάξης και χρηστής διαχείρισης , να τηρείται μια διαδικασία παρακολούθησης και καταγραφής της οικονομικής δραστηριότητας του Σωματείου παρόμοιας με εκείνης της τήρησης , τουλάχιστον των Βιβλίων Εσόδων Εξόδων.

Η διαδικασία αυτή είναι απλή , δεν απαιτεί ιδιαίτερες γνώσεις λογιστικής , ενώ συνάμα βοηθά το ίδια τα Σωματεία και τη διοίκηση αυτών στη παρακολούθηση των οικονομικών δεδομένων τους , σε συνθήκες απόλυτης διαφάνειας και τάξης.

Εν αρχή θα πρέπει να τονίσουμε ότι τα Σωματεία Μη κερδοσκοπικού σκοπού , από τη στιγμή που διαθέτουν Νομική & Φορολογική υπόσταση , υποχρεούνται να τηρούν τη φορολογική νομοθεσία απαρέγκλιτα ανεξάρτητα από τον Μη κερδοσκοπικό χαρακτήρα τους. Αυτό αφορά τόσο τα έσοδα , όσο και τα έξοδα τους τα οποία πέραν του σκοπού τους , θα πρέπει να είναι και ως προς την τυπική διάσταση , απόλυτα σύννομα με την εκάστοτε Φορολογική Νομοθεσία.

Συναντάμε πολλές φορές σε Σωματεία περιπτώσεις , που λαμβάνονται ανεπίσημα και μη σύννομα παραστατικά που ναι μεν δεν επιβαρύνουν επιπλέον οικονομικά το Σωματείο λόγω μη καταβολής επιπλέον ποσού για ΦΠΑ , αλλά από την άλλη διαπράττουν σοβαρή φορολογική παράβαση διότι αποφεύγεται η καταβολή του νομίμου ΦΠΑ τόσο από το Σωματείο ,όσο και από τον πωλητή ή τον παρέχοντα υπηρεσίες στον Σωματείο.(πχ. απλά χαρτάκια αντί της νόμιμης απόδειξης από ταμειακή φορολογική μηχανή).

Διευκρινίζουμε ότι η τακτική αυτή είναι απόλυτα παράνομη και σε καμία περίπτωση δεν δικαιολογείται ή δεν πρόκειται να δικαιολογηθεί από οποιαδήποτε επίσημη Αρχή , λόγω του Μη κερδοσκοπικού χαρακτήρα του Σωματείου που εν κατακλείδι ενεργεί οικονομικές πράξεις στα πλαίσια του Σκοπού του.

Συμπερασματικά λοιπόν όλα τα Παραστατικά που αφορούν στα Έσοδα και στα Έξοδα του Σωματείου , θα πρέπει να εκδίδονται πάντα με βάση τις εκάστοτε φορολογικές διατάξεις και αυτό θα πρέπει να τηρείται απαρέγκλιτα, έστω και αν υπάρχει επιπλέον οικονομική επιβάρυνση του Σωματείου.

5.1Παραστατικά Εσόδων

Αποδείξεις Εσόδων (Αθεώρητες) : Αφορούν στις Συνδρομές των Μελών του Σωματείου , στις έκτακτες οικονομικές ενισχύσεις μελών ή άλλων ιδιωτών . Στις Αποδείξεις αναγράφουμε την ημερομηνία έκδοσης (είσπραξης) το ονοματεπώνυμο , την διεύθυνση και αν μας ζητηθεί τον ΑΦΜ και τη Δ.Ο.Υ. του Μέλους ή του ιδιώτη που καταβάλλει οποιοδήποτε ποσό. Επίσης στην αιτιολογία διευκρινίζεται επακριβώς ο λόγος της είσπραξης (Συνδρομή , οικονομική ενίσχυση κά.).

Τιμολόγια (αθεώρητα) : Αφορούν κυρίως ποσά από χορηγίες ή επιχορηγήσεις από Νομικά Πρόσωπα Ιδιωτικού ή Δημοσίου Δικαίου (ιδιωτικές εταιρείες , το Δημόσιο και φορείς του ). Στο Τιμολόγιο αναγράφουμε την ημερομηνία έκδοσης , τα φορολογικά στοιχεία (Επωνυμία , ΑΦΜ , Δ.Ο.Υ. , Διεύθυνση , Επάγγελμα ή είδος φορέα) , καθώς και την Αιτιολογία που αφορά το προς είσπραξη ποσό.

Αποδείξεις Είσπραξης (Αθεώρητες) : Χρησιμοποιούνται για την είσπραξη ποσών που προέρχονται από την έκδοση των Τιμολογίων. Οι αποδείξεις αυτές εκδίδονται κατά την είσπραξη των ποσών(απαραίτητη η ημερομηνία) με τη μορφή μετρητών που λαμβάνονται από το Σωματείο , ή με τη κατάθεση ποσών σε Τραπεζικό λογαριασμό του Σωματείου ή με τη λήψη κάποιας επιταγής . Στις Αποδείξεις Είσπραξης θα πρέπει να περιγράφουμε επακριβώς το παραστατικό έναντι του οποίου λαμβάνουμε το οποιοδήποτε ποσό και τη μορφή της είσπραξης(μετρητά , κατάθεση σε τραπεζικό λογαριασμό , επιταγή με τα στοιχεία της)

5.2 Παραστατικά Εξόδων

Αποδείξεις Λιανικής Πώλησης –Παροχής Υπηρεσιών & Αποδείξεις Φορολογικών Ταμειακών Μηχανών(ΦΤΜ): Εκδίδονται για τη πώληση Αγαθών ή υπηρεσιών από εμπορικές επιχειρήσεις. Με βάση τη φορολογική νομοθεσία όλες οι εμπορικές επιχειρήσεις είναι υποχρεωμένες να εκδίδουν τις Αποδείξεις αυτές.

Τις ζητάμε λοιπόν για ποσά(έξοδα) κυρίως μέχρι αξίας 50 € , χωρίς να αποκλείουμε και την έκδοση Δελτίου Αποστολής-Τιμολογίου ή Τιμολογίου Πώλησης ή Τιμολογίου Παροχής Υπηρεσιών , από την επιχείρηση. Στις αποδείξεις αυτές εμπεριέχεται υποχρεωτικά ο ΦΠΑ.

Δελτίο Αποστολής-Τιμολόγιο(ΔΑΤ) , Τιμολόγιο Παροχής Υπηρεσιών(Τ.Π.Υ) , Τιμολόγιο Πώλησης (Τ.Π)(προϋποθέτει πρώτα έκδοση Δελτίου Αποστολής(Δ.Α)) : Εκδίδονται από επαγγελματίες και εταιρείες για τη πώληση Αγαθών ή υπηρεσιών. Η εξόφληση των παραστατικών αυτών γίνεται μέσω επιταγής ή τραπεζικού λογαριασμού όταν εμπεριέχουν αξίες άνω των 3.000 € καθαρής αξίας(χωρίς ΦΠΑ). Στα παραστατικά αυτά εμφανίζεται ευκρινώς η επιβάρυνση του ΦΠΑ.

Πιστωτικό Τιμολόγιο(ΠΤ) : Εκδίδεται όταν σε κάποιο επαγγελματία ή εταιρεία επιστρέφουμε ένα αγαθό (κυρίως) και προϋποθέτει την έκδοση Δελτίου Αποστολής από τη πλευρά μας , όπου θα εμφανίζεται ότι επιστρέφουμε το αγαθό.

Απόδειξη Παροχής Υπηρεσιών(ΑΠΥ) : Εκδίδεται από Ελεύθερους Επαγγελματίες (Δικηγόρους , Ιατρούς , Μηχανικούς , Λογιστές κά) και όταν η αξία της υπερβαίνει τα 300 € , είμαστε υποχρεωμένοι να παρακρατούμε Φόρο 20% το οποίο αποδίδουμε(βλέπε παραπάνω 4.4 περίπτωση 2) ανά δίμηνο στη Δ.Ο.Υ της έδρας του Σωματείου μας. Η εξόφληση των παραστατικών αυτών γίνεται μέσω επιταγής ή τραπεζικού λογαριασμού όταν εμπεριέχουν αξίες άνω των 3.000 € καθαρής αξίας(χωρίς ΦΠΑ) Στα παραστατικά αυτά εμφανίζεται ευκρινώς η επιβάρυνση του ΦΠΑ.

Αποδείξεις Δαπανών(άρθρο 15 § 1). (Αθεώρητες) : Εκδίδονται σε περίπτωση που καταβάλλουμε κάποια

αμοιβή σε φυσικό πρόσωπο και αφορά κάποια πρόσκαιρη εργασία που προσφέρει προς το Σωματείο , δεν είναι επαγγελματίας και το ποσό της αμοιβής του , σε ετήσια βάση , δεν ξεπερνά τις 5.000 €. Από οποιοδήποτε

ποσό καταβάλλουμε παρακρατούμε για Φόρο 20% καθώς και Χαρτόσημο-ΟΓΑ 3,60% και τα αποδίδουμε ανά δίμηνο στη Δ.Ο.Υ της έδρας του Σωματείου μας. Το όριο των 5.000 € αφορά αμοιβή , ανά φυσικό πρόσωπο.

Αποδείξεις Πληρωμής (Αθεώρητες) : Εκδίδονται για τη πληρωμή ποσών που προέρχονται από τη λήψη των Τιμολογίων & Αποδείξεων Π.Υ.(ΔΑΤ-Τ.Π.Υ.-Τ.Π-Α.Π.Υ). Οι αποδείξεις αυτές εκδίδονται κατά τη πληρωμή των ποσών(απαραίτητη η ημερομηνία) με τη μορφή μετρητών που καταβάλλονται από το Σωματείο , ή με τη κατάθεση ποσών σε Τραπεζικό λογαριασμό του Προμηθευτή(εκδότη παραστατικού) ή με τη παράδοση κάποιας επιταγής . Στις Αποδείξεις Πληρωμής θα πρέπει να περιγράφουμε επακριβώς το παραστατικό έναντι του οποίου καταβάλλουμε το οποιοδήποτε ποσό και τη μορφή της είσπραξης(μετρητά , κατάθεση σε τραπεζικό λογαριασμό , επιταγή με τα στοιχεία της) .Για λόγους τάξης εκδίδονται και σε περίπτωση που ο Προμηθευτής(εκδότης παραστατικού) , μας εκδίδει και δική του απόδειξη.

Επισήμανση : Οι Αποδείξεις Είσπραξης (Αθεώρητες) & οι Αποδείξεις Πληρωμής (Αθεώρητες) δεν αποτελούν στοιχεία-παραστατικά Εσόδων ή Εξόδων αντίστοιχα , αλλά στοιχεία που αφορούν το Ταμείο του Σωματείου. Ως εκ τούτου δεν μπορεί να θεωρηθεί ως έξοδο ή έσοδο οποιοδήποτε ποσό με την έκδοση μιας τέτοιας απόδειξης , διότι αυτές χρησιμοποιούνται ΜΟΝΟ για την πιστοποίηση της είσπραξης ή της πληρωμής κάποιου παραστατικού Εσόδου ή Εξόδου αντίστοιχα.

Όλα τα παραστατικά Εσόδων είναι Αριθμημένα και εμπεριέχουν είτε σε έντυπη μορφή , είτε με Σφραγίδα τα Φορολογικά Στοιχεία του Σωματείου απαραίτητα. Τα στοιχεία αυτά είναι η Πλήρης Επωνυμία του Σωματείου , η Διεύθυνση του , ο ΑΦΜ και η Δ.Ο.Υ στην οποία ανήκει.

Παράλληλα όλα τα παραστατικά Εξόδων θα πρέπει να εμπεριέχουν τα αντίστοιχα στοιχεία του Προμηθευτή Αγαθών ή του παρέχοντα υπηρεσίες προς το Σωματείο.

5.3 Βιβλίο

Με βάση τα προαναφερθέντα θα μπορούσαμε να προμηθευτούμε από το εμπόριο , ένα απλό Βιβλίο Εσόδων-Εξόδων ή να δημιουργήσουμε σε Ηλεκτρονικό Υπολογιστή ένα Αρχείο excel , με την παρακάτω ενδεικτική(δομείται με βάση τις ανάγκες κάθε Σωματείου) διαγράμμιση σε στήλες. Η τήρηση του Βιβλίου που προτείνουμε βοηθά τη παρακολούθηση κάθε οικονομικής πράξης του Σωματείου. Αν δε , τηρείται με «κλείσιμο» κάθε μήνα ξεχωριστά , η εικόνα για το οικονομικά του Σωματείου θα είναι εύκολα προσβάσιμη και σε απόλυτη τάξη.

Όλες οι ημερομηνίες υποβολής δηλώσεων ενδέχεται να αλλάξουν μέσα στο κάθε έτος με υπουργική απόφαση.

Παράταση προθεσμίας για τις δηλώσεις νομικών προσώπων μη κερδοσκοπικού χαρακτήρα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

Νίκης 5-7

10180 Αθήνα

ΓΡΑΦΕΙΟ ΤΥΠΟΥ

Tηλ.: 210-3332553/4

Fax: 210-3332559

e-mail: press@minfin.gr

Παρασκευή, 08 Μαρτίου 2013

Δελτίο Τύπου

Με απόφαση του Υφυπουργού Οικονομικών κ. Γεωργίου Μαυραγάνη, η προθεσμία υποβολής των δηλώσεων φορολογίας εισοδήματος οικονομικού έτους 2013 για όλα τα υπόχρεα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα της παρ.2 του άρθρου 101 του Κ.Φ.Ε., παρατείνεται έως και τις 30 Απριλίου 2013.

Με το κείμενο που ακολουθεί θα θέλαμε να λύσουμε κάποια τεχνικά θέματα ή ορισμένες δυσκολίες που κατά τη γνώμη μας θα αντιμετωπίσουν οι σύλλογοι και οι ενώσεις το έτος 2013.

1. Τι ισχύει

Αυτό που είναι γνωστό από την προηγούμενη χρονιά είναι πως οι δηλώσεις φέτος θα γίνουν υποχρεωτικά μέσω διαδικτύου , αυτό ισχύει και για τα μη κερδοσκοπικά σωματεία ( πολιτιστικοί σύλλογοι, ενώσεις , αδελφότητες καθώς και για τυχόν δευτεροβάθμιες ενώσεις πάντα μη κερδοσκοπικού χαρακτήρα).

Διαδικασία

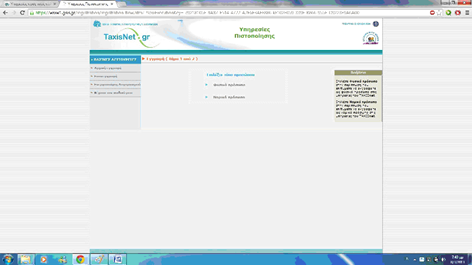

Εύκολη και σε αρκετούς γνωστή. Μπαίνουμε στην κεντρικής σελίδα των ηλεκτρονικών υπηρεσιών http://www.gsis.gr/gsis_site/ . Στην παράγραφο «Υπηρεσίες προς πολίτες (πορτοκαλί πλαίσιο) επιλέγουμε «περισσότερα».

Θα μεταφερθούμε στην εξής οθόνη

επιλέγοντας «εγγραφή νέου χρήστη» οδηγούμαστε στην παρακάτω οθόνη

Όπου επιλέγουμε αρχική εγγραφή και μεταφερόμαστε στην οθόνη

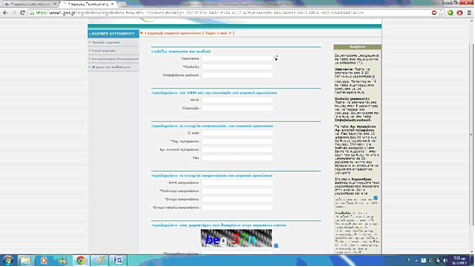

Και επιλέγουμε νομικό πρόσωπο , το σύστημα μας μεταφέρει στην οθόνη με τη φόρμα της αίτησης όπως βλέπουμε στη παρακάτω εικόνα.

Στην παραπάνω φόρμα συμπληρώνουμε:

1. Username , το όνομα χρήστη της επιλογής μας (μικρά και αγγλικά γράμματα)

2. Password , τον κωδικό της επιλογής μας (μικρά και αγγλικά)

Προσοχή γράφουμε σε ένα χαρτί ή σε κάποιο αρχείο το όνομα χρήστη και τον κωδικό γιατί αλλιώς χάθηκαν, η εφορία δεν μπορεί να μας ενημερώσει για αυτούς ούτε να μας του δώσει σε περίπτωση απώλειας.

3. Επιβεβαίωση του κωδικού , πληκτρολογούμε το ίδιο ακριβώς όπως στο νούμερο 2

4. ΑΦΜ, τον ΑΦΜ του συλλόγου

5. Επωνυμία, την ακριβή επωνυμία του συλλόγου όπως έχει δηλωθεί στο τμήμα μητρώου της ΔΟΥ (συνήθως όπως αναφέρεται στο καταστατικό).

6. Email, μια διεύθυνση ηλεκτρονικού ταχυδρομείου ( εκεί θα λάβουμε απαντητικό mail με το όνομα χρήστη όταν ολοκληρωθεί η διαδικασία )

7. Αριθμό τηλεφώνου, αριθμό σταθερού τηλεφώνου.

Τα παραπάνω στοιχεία είναι υποχρεωτικά για αυτό έχουν έναν αστερίσκο πριν .

Αριθμός κινητού και Fax είναι προαιρετικά.

8. ΑΦΜ εκπροσώπου, πρέπει να συμπληρωθεί το ΑΦΜ του εκπροσώπου που θα είναι αυτός που θα ολοκληρώσει την εγγραφή στη ΔΟΥ, πρέπει να είναι το πρόσωπο που έχει συσχετιστεί το ΑΦΜ του με το ΑΦΜ του συλλόγου.

9. Επώνυμο όνομα και όνομα πατρός όπως αναγράφονται στην ταυτότητα

1. Αναγράφουμε τους χαρακτήρες που βλέπουμε στο πάνω πεδίο.

Όταν ολοκληρωθεί η διαδικασία εμφανίζεται μήνυμα επιβεβαίωσης στο οποίο αναγράφεται η καταληκτική ημερομηνία προσέλευσης στο τμήμα μητρώου της ΔΟΥ για την παραλαβή του κλειδάριθμου.

Προσέλευση στο τμήμα μητρώου του εκπροσώπου του συλλόγου με την ταυτότητα του για την παραλαβή του κλειδάριθμου ή σε περίπτωση αδυναμίας άλλου προσώπου με ειδικό πληρεξούσιο θεωρημένο ως προς το γνήσιο της υπογραφής ( ΚΕΠ-Αστυνομία)

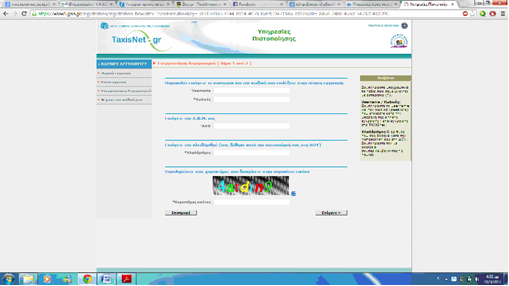

Μετά την παραλαβή του κλειδαρίθμου από τη ΔΟΥ επισκεπτόμαστε τη σελίδα του taxis όπου επιλέγουμε το πεδίο «ενεργοποίηση λογαριασμού» .Πληκτρολογούμε το όνομα χρήστη (username) τον κωδικό που δηλώσαμε κατά την εγγραφή , το ΑΦΜ του συλλόγου και τον κλειδάριθμο που παραλάβαμε από τη ΔΟΥ συμπληρώνουμε στο τελευταίο πεδίο τα γράμματα που εμφανίζονται στην εικόνα και πατάμε επόμενο.

Στην οθόνη που θα εμφανιστεί μας ζητάει να δηλώσουμε νέο κωδικό , έτσι ολοκληρώνουμε τη διαδικασία εγγραφής μας.